Potrivit Bloomberg, alegerile BCE vor da o lovitură mortală zonei euro. Vor determina o scădere până la 5% din PIB.

Fabio Panetta: „Riscăm daune nejustificate”. Această politică a BCE este respinsă și de „Wall Street Journal”.

Numeroase rupturi încep să apară pe calea majorărilor ratelor dobânzilor urmărite de Christine Lagarde începând cu iulie 2022.

Ieri, Bloomberg a publicat cercetările a doi dintre economiștii săi (Jamie Rush și Maeva Cousin) care indică o confruntare dureroasă pentru zona euro în următoarele 12 luni.

BCE este acuzată chiar că a pus bazele pentru a da economiei celor 20 de state membre o lovitură mortală, mai gravă decât cea înregistrată cu majorarea ratelor dobânzilor care a precedat criza din 2009 și similară cu cea a crizei datoriilor suverane din 2012.

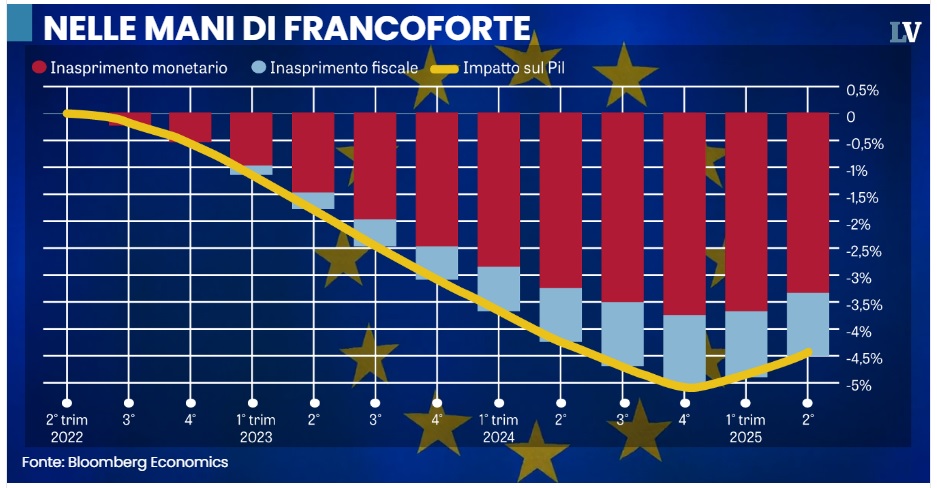

Ciclul majorărilor ratelor și absorbției lichidității (prin rambursarea împrumuturilor acordate de BCE către bănci), combinat cu politicile bugetare restrictive asociate cu revenirea Pactului de stabilitate (reformat sau nu), ar putea eroda progresiv până la 5,1 % din PIB în trimestrul al patrulea din 2024.

Mai exact, aceasta este de 3,8% atribuibile efectului majorării ratelor dobânzilor și alte 1,4 puncte din cauza eliminării ajutorului pentru atenuarea impactului crizei energetice .

Ceea ce este de așteptat să fie o „aterizare uşoară” pentru SUA riscă să fie un impact frontal pe această parte a oceanului care va începe să provoace pagube semnificative încă din al treilea trimestru al acestui an (cu o scădere de 2,5%) , atingând un vârf de 5,1% în 12 luni.

În conformitate cu perioada de 18 luni, care este estimarea predominantă a întârzierii cu care o majorare a ratei face simțit impactul restrictiv asupra economiei.

O furtună perfectă este prevăzută și datorită poziției restrictive simultane a politicii bugetare a statelor membre.

De altfel, indiferent de structura definitivă pe care Pactul de Stabilitate ar putea să o asume la finalul negocierilor pentru reforma sa, cu siguranță apare o cale de consolidare a finanțelor publice, cu efectele negative în consecință asupra creșterii.

Acestea sunt cifre care pun imediat sub presiune BCE. Tot pentru că economiștii se tem că de data aceasta transmiterea alegerilor de politică monetară ar putea avea loc într-o măsură amplificată, față de normă.

De altfel, 425 de puncte de majorare a ratei în 12 luni este în sine o cifră fără precedent, care de altfel este grefată pe o țesătură economică deja încercată de o gravă criză energetică, iar rolul tradițional de stabilizator exercitat de bugetele publice va fi inhibat de regulile europene.

Viitorul guvernator al Băncii Italiei și actual membru al comitetului executiv al BCE, Fabio Panetta, nu este deloc insensibil la aceste riscuri.

Joi, într-un discurs documentat și oportun la Bocconi, el a indicat o nouă cale, îndepărtându-se de viziunea unidirecțională a lui Lagarde.

Pornind de la premisa că majorările implementate până acum au fost necesare pentru ancorarea așteptărilor inflaționiste și pentru a ieși dintr-o politică monetară prea acomodativă, conform lui Panetta ne aflăm acum pe un teritoriu restrictiv, iar creșterile ulterioare „riscă să provoace prejudicii nejustificate economiei”.

Astăzi, în loc să țintești la cote și mai mari, este de preferat să perseverezi la nivelurile actuale.

De altfel, toate datele disponibile indică o scădere a așteptărilor inflaționiste, șocul prețurilor materiilor prime și produselor energetice a fost absorbit substanțial, fapt dovedit de evoluția prețurilor la producător.

Transmiterea acestor efecte la prețurile de consum este doar o chestiune de timp și este deja în curs.

În plus, profiturile corporative ar putea contribui la absorbția previzibilă și legitima încercare de a lega salariile de inflație, fără a declanșa vreo spirală.

În sfârșit, semnele de slăbiciune economică sunt deja evidente, cel puțin în sectorul prelucrător.

Panetta se teme că efectele alegerilor restrictive ale Frankfurtului nu se manifestă încă pe deplin și, cu o candoare demnă de o cauză mai bună, crede că este posibil ca „transmiterea politicii monetare să producă efecte și mai puternice decât se aștepta”.

Pe scurt, au început să plesnească și au dat un pumn.

Atunci este timpul să-ți schimbi abordarea și să îți „tragi respirația”, pentru că riscul de a merge prea departe cu creșterile este acum evident și este prudent să aștepți ca efectele creșterilor anterioare să se manifeste pe deplin.

Mai bine să rămâi la aceste niveluri mult timp decât să ridici și apoi să tai în grabă.

A durat doar o zi pentru a citi profesorul Tomas Philipson, în Wall Street Journal, de la Universitatea din Chicago, conform căruia majorările ratelor alimentează inflația în unele sectoare industriale.

De fapt, credința larg răspândită este că creșterile sunt capabile să țină sub control cererea și deci presiunea ascendentă asupra prețurilor nu ține cont de efectele asupra ofertei.

Și dacă oferta scade mai mult decât cererea, tensiunile prețurilor cresc mai degrabă decât scad.

Tocmai asta se întâmplă pe piețele imobiliare și auto din SUA, deoarece ratele mari îi descurajează pe potențialii vânzători să ofere mașini second hand pe piață pentru a nu renunța la creditele primite în trecut la rate fixe foarte mici.

În general, firmele ar putea transfera taxe financiare mai mari la prețurile din aval și ar putea alimenta în continuare inflația.

Este timpul ca Lagarde să realizeze că ”loviturile astea” nu pot avea precizia unui bisturiu și să-și ia o vacanță frumoasă.

Sursa: laverita.info

Adaugă comentariu